Ile cyfr może zawierać numer karty płatniczej?

W naszych portfelach przeważnie znajdują się karty z 16-cyfrowymi numerami wytłoczonymi w czterech 4-cyfrowych blokach. Nie jest to jednak jedyny możliwy format numerów kart płatniczych.

Numer karty płatniczej (PAN, Primary Account Number) może składać się maksymalnie z 19 cyfr. Wydawane są także karty z numerami krótszymi niż 16 cyfr.

Schemat nadawania numerów kartom płatniczych został opisany w standardzie ISO/IEC 7812 opublikowanym po raz pierwszy w 1989 roku.

Jakie informacje można odczytać z numeru karty płatniczej?

W numerach kart płatniczych brakuje przypadkowości. Mają one zapewnić identyfikację wydawcy karty oraz powiązanego z kartą rachunku, a znajdująca się na ostatniej pozycji cyfra kontrolna ma chronić przed pomyłkami podczas podawania numeru.

Co oznaczają cyfry w numerach kart płatniczych?

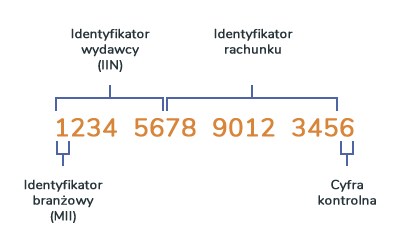

Identyfikator branżowy

Cyfra na pierwszej pozycji to identyfikator branżowy (MII, Major Industry Identifier). Informuje, do jakiego sektora należy podmiot, który wyemitował daną kartę.

Identyfikatory branżowe w numerach kart płatniczych:

| MII | Branża |

| 1, 2 | linie lotnicze |

| 3 | turystyka i rozrywka |

| 4, 5 | bankowość, usługi finansowe |

| 6 | usługi finansowe, sprzedaż detaliczna |

| 7 | paliwa |

| 8 | telekomunikacja, opieka zdrowotna |

Numery kart Visa rozpoczynają się od cyfry 4. Identyfikacja innych organizacji płatniczych wymaga sprawdzenia większej ilości cyfr znajdujących się na początku numeru.

Identyfikator wydawcy

Cyfry na pozycjach od 1 do 6 to identyfikator wydawcy (IIN - issuer identification number, czasami określany jako BIN - bank identification number).

Wersja standardu ISO/IEC 7812 opublikowana w 2017 roku zakłada wydłużenie numeru IIN do pierwszych 8 cyfr. Zmiany były podyktowane rosnącą liczbą wydawców kart i możliwością wyczerpania się puli numerów IIN. Maksymalna długość całego numeru karty, wynosząca 19 cyfr, pozostała bez zmian.

Implementacja powyższych zmian wymaga dostosowania przede wszystkim ze strony organizacji płatniczych i wydawców kart. Visa i Mastercard planują wdrożenie ośmiocyfrowych numerów IIN w kwietniu 2022.

Wydłużenie numerów IIN może wpłynąć także na zasady dotyczące przechowywania danych kart płatniczych przez podmioty, których działalność wiąże się z ich przetwarzaniem. Mowa tu w szczególności o wymogu maskowania numerów PAN podczas ich wyświetlania lub drukowania - PCI DSS, Requirements 3.3 (mask PAN when displayed), zgodnie z którym wyświetlanych powinno być, co najwyżej, pierwszych sześć i cztery ostatnie cyfry numeru karty. Wgląd do dodatkowych cyfr numeru, spoza tego zakresu, powinien mieć wyraźne, biznesowe uzasadnienie.

Identyfikator numeru rachunku

Pozostałe cyfry (bez ostatniej) identyfikują numer rachunku karty. Dzięki nim wydawca karty jest w stanie powiązać płatność z właściwym rachunkiem klienta.

Cyfra kontrolna

Na ostatniej pozycji znajduje się cyfra kontrolna obliczana na podstawie pozostałych cyfr za pomocą algorytmu Luhna. Jej zadaniem jest sprawdzenie poprawności podawanego numeru karty. Nie jest jednak w stanie wychwycić każdej pomyłki w numerze. Przykładowo, zmiana sekwencji cyfr 09 na 90 (i na odwrót) będzie podczas wyliczania cyfry kontrolnej niezauważalna.

Cyfra kontrolna nie jest elementem ochrony przed oszustwami. Sprawdza ona jedynie matematyczną poprawność numeru - wykrywa pomyłkowe zmiany cyfr przy jego podawaniu.

Na koniec warto przypomnieć: zachowaj czujność podczas przekazywania danych karty - numeru, imienia i nazwiska właściciela, kodu CVV2, daty ważności. Zakupy w sieci rób w zaufanych sklepach, korzystających z certyfikatów SSL, dzięki którym dane przesyłane są w postaci zaszyfrowanej.

O tym, dlaczego warto płacić kartą, przeczytasz w artykule o odzyskiwaniu środków, dzięki procedurze chargeback.